ANS divulga teto de reajuste autorizado para planos individuais

A Agência Nacional de Saúde Suplementar (ANS) definiu que os planos de saúde individuais ou familiares terão

percentual de reajuste no período de maio de 2026 a abril de 2027. O índice estabelecido é de 5,11%.

O reajuste é válido para os planos de saúde individuais ou familiares médico-hospitalares regulamentados (contratados

a partir de janeiro de 1999 ou adaptados à Lei nº 9.656/98). Atualmente, esse tipo de contratação responde por cerca

de 7,7 milhões de beneficiários, o equivalente a 14,5% dos 52,9 milhões de consumidores de planos de assistência

médica no Brasil (dados de março de 2026)

O índice deve ser aplicado pela operadora a partir da data de aniversário do contrato. A base anual de incidência é de

maio até abril do ano seguinte. Para chegar ao índice, a ANS utilizou metodologia de cálculo que vem sendo aplicada

desde 2019, que combina a variação das despesas assistenciais com o Índice de Preços ao Consumidor Amplo (IPCA),

descontado o subitem Plano de Saúde.

Assim, em 2026, estão sendo comparadas as despesas assistenciais per capita dos anos de 2025 e 2024, e o reajuste

anunciado reflete sua variação, impactada tanto pelo efeito da inflação nos custos dos insumos como pela frequência

de utilização.

A Unimed-Ferj recebeu da ANS a aprovação por meio do Ofício GEAR nº: 274/2026/GEFAP/GGREP/DIPRO/ANS, para aplicação

do reajuste anual de 5,11%.

Confira o exemplo de como será aplicado o reajuste de 2026 para os contratos com aniversário em Maio:

Os beneficiários de planos individuais devem ficar atentos aos seus boletos de pagamento e observar:

· Se o percentual de reajuste aplicado é igual ao definido pela ANS considerando o reajuste anual e o

ajuste técnico.

· Se a cobrança com o índice de reajuste está sendo feita a partir do mês de aniversário do contrato.

Deve constar claramente no boleto de pagamento o índice de reajuste autorizado pela ANS, o número do

ofício de autorização da ANS, nome, código e número de registro do plano, bem como o mês previsto para

aplicação do próximo reajuste anual.

Em caso de dúvidas, colaboradores podem consultar Área Atuarial e de Produtos, Área de Faturamento ou o Site ANS. Para visualizar o FAQ, Clique Aqui. Cartas: Atend – Cobrança Retroativo – Reajuste Maio Atend – Cobrança Retroativo – Reajuste Junho Atend – Não Reg – Ex Golden Cross Atend – Não Reg – Modelo 01-5010 a 5031-5060 a 5063-5969-0969 Atend – Não Reg – Modelos 02 03 04 Atend – Não Reg – Modelo 05 -960 961 962 963 964 973 974 975 980 981 982 983 Atend – Não Reg – Modelo 06 – 990 991 992 993 994 995 996 997 998 Atend – Não Reg – Modelos 07 e 08 – 956 4730 Atend – Não Reg – Modelo 09 – 4750 5050 Atend – Reg – Modelo 00 – CONTRATOS REGULAMENTADOS Fonte: Área Atuarial e de Produtos

PERÍODO MAIO DE 2026 A ABRIL DE 2027

Principais dúvidas sobre Reajuste das mensalidades

1) Por que os planos de saúde são reajustados?

O reajuste anual por variação de custos é a atualização dos valores das mensalidades dos planos frente à variação dos custos da prestação do serviço.

Os reajustes são necessários para que as mensalidades acompanhem a variação no preço e na quantidade dos procedimentos realizados. Ele garante equilíbrio na relação contratual, permitindo a continuidade da cobertura ao longo do tempo.

2) Qual legislação vigente trata do reajuste dos planos privados de saúde?

A Resolução Normativa – RN Nº565, de 16 de Dezembro de 2022, publicada no DOU de 30 de Dezembro de 2022 e suas atualizações.

3) As operadoras são obrigadas a seguir o índice de reajuste definido para os planos novos contratados por pessoa física?

As operadoras não podem aplicar um percentual mais alto do que o autorizado, mas são livres para adotar índices inferiores ao divulgado pela ANS.

O índice divulgado pela ANS é um percentual máximo de reajuste voltado aos planos individuais/familiares médico-hospitalares, contratados após 1º de janeiro de 1999 ou adaptados à Lei nº 9.656/98.

4) Quantos beneficiários terão seus planos reajustados de acordo com o índice divulgado pela ANS?

O percentual máximo de reajuste dos planos individuais ou familiares contratados a partir de janeiro de 1999 ou adaptados à Lei nº 9.656/98 ficou estabelecido em 5,11% e é válido para o período de maio de 2026 a abril de 2027, esse é o reajuste mais baixo já definido pela ANS.

Este percentual também é valido para planos de saúde médico-hospitalares individuais ou familiares contratados até 1º de janeiro de 1999, onde as cláusulas do contrato não indiquem expressamente o índice de preços a ser utilizado para reajuste das contraprestações pecuniárias e/ou sejam omissas quanto ao critério de apuração e demonstração das variações consideradas no cálculo do reajuste. (Exceção aos contratos cujas operadoras foram objeto de assinatura de Termo de Compromisso com a ANS).

Estão sujeitos à aplicação desse percentual aproximadamente 7,7 milhões de beneficiários, o equivalente a 14,5% dos 52,9 milhões de consumidores de planos de assistência médica no Brasil (dados de março de 2026). O índice é o máximo que pode ser aplicado pelas operadoras.

Para chegar ao percentual, a ANS usou metodologia de cálculo que combina a variação das despesas assistenciais com o Índice de Preços ao Consumidor Amplo (IPCA) – retirando-se deste último o item Plano de Saúde, conforme determina a Resolução Normativa nº 441/2018. Esse modelo baseia-se diretamente no segmento de planos individuais e tem um componente que estabelece um fator de eficiência para as operadoras evitando um repasse automático dos custos. Os dados utilizados são públicos.

“O resultado é reflexo de uma metodologia baseada no comportamento do setor, considerando tanto o aumento dos custos assistenciais quanto a frequência de utilização dos serviços. A fórmula evita aumentos excessivos para o consumidor e, ao mesmo tempo, garante que os planos continuem oferecendo atendimento de qualidade e de forma sustentável”, destaca a diretora de Normas e Habilitação dos Produtos, Lenise Secchin.

5) Os Produtos Opcionais e coparticipação serão reajustados pelo mesmo índice do Plano de Saúde?

Os Produtos Opcionais terão o reajuste de 5,11%, não incidindo assim a parcela que compete ao ajuste técnico.

6) Quantas vezes o plano pode aumentar?

O plano pode aumentar até duas vezes por ano. Uma vez pela adequação de deslocamento de faixa etária e outra por reajuste anual de mensalidade, que ocorre no mês de aniversário do contrato.

7) Se o meu reajuste for superior aos 5,11% estipulados pela ANS, o que pode ter acontecido?

Caso o mês de aniversário do beneficiário coincida com o mês de reajuste do contrato e haja adequação por faixa etária, o valor da mensalidade aumentará de acordo com os dois índices, sendo, portanto, superior ao reajuste de 5,11%.

8) Se coincidirem a mudança de faixa etária e o aniversário do plano, o beneficiário terá dois reajustes?

Não.

O beneficiário terá dois fatores que alterarão seu preço. Sendo um Reajuste Anual e o outro a adequação por deslocamento de faixa etária.

O deslocamento de preço por faixa etária ocorre cada vez que o beneficiário extrapola uma das faixas etárias pré-definidas em contrato. Esse aumento é justificado em razão da proporcional mudança no perfil médio de utilização dos serviços de saúde, estimado com base em análises estatísticas. As faixas etárias e os percentuais devem estar previstos em contrato, em aditivo ou em tabela anexa ao contrato.

10) A partir de quando o índice de reajuste anual pode ser aplicado aos planos individuais/familiares?

Após a divulgação do percentual máximo por parte da ANS, o índice pode ser aplicado a partir da data de aniversário do contrato. O índice será aplicado aos contratos com aniversário entre maio de 2026 e abril de 2027.

11) Como é realizada a aplicação da cobrança retroativa das competências posteriores ao mês de aniversário do contrato, quando existe a necessidade de retroagir a cobrança?

O início de aplicação do reajuste não será prejudicado por atraso no processo autorizativo imputável exclusivamente à ANS, ficando autorizada a retroatividade do reajuste ao mês do início de aplicação.

A seguir os exemplos de aplicação retroativa os quais contêm valores fictícios e também podem ser encontrados no Site da ANS:

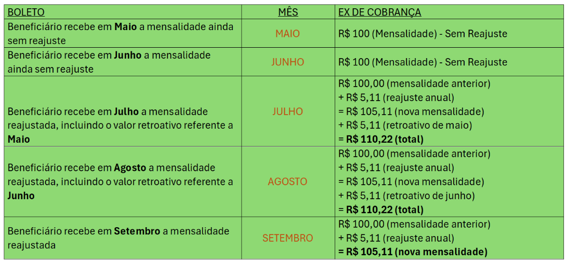

Na Unimed Ferj, a cobrança terá início em Julho/26 pois já estava ocorrendo o faturamento de Junho quando a ANS determinou o novo índice de reajuste para 2026.

Abaixo segue o ex para uma contratação com aniversário em maio considerando o reajuste anual e o ajuste técnico:

| BOLETO | MÊS | EX DE COBRANÇA |

| Beneficiário recebe em Maio a mensalidade ainda sem reajuste | MAIO | R$ 100 (Mensalidade) – Sem Reajuste |

| Beneficiário recebe em Junho a mensalidade ainda sem reajuste | JUNHO | R$ 100 (Mensalidade) – Sem Reajuste |

| Beneficiário recebe em Julho a mensalidade reajustada, incluindo o valor retroativo referente a Maio | JULHO | R$ 100,00 (mensalidade anterior) + R$ 5,11 (reajuste anual = R$ 105,11 (nova mensalidade) + R$ 5,11 (retroativo de maio) = R$ 110,22 (total) |

| Beneficiário recebe em Agosto a mensalidade reajustada, incluindo o valor retroativo referente a Junho | AGOSTO | R$ 100,00 (mensalidade anterior) + R$ 5,11 (reajuste anual = R$ 105,11 (nova mensalidade) + R$ 5,11 (retroativo de junho) = R$ 110,22 (total) |

| Beneficiário recebe em Setembro a mensalidade reajustada | SETEMBRO | R$ 100,00 (mensalidade anterior) + R$ 5,11 (reajuste anual = R$ 105,11 (nova mensalidade) |

11) Há diferença de reajuste entre diferentes contratos/planos?

Nos planos que tenham sido contratados após 1º de janeiro de 1999 e os planos adaptados à Lei 9.656/98 é seguido o percentual indicado pela ANS.

Nos planos antigos (assinados antes do início da vigência da lei), caso as cláusulas contratuais não indiquem expressamente o índice a ser utilizado para variação ou o critério de apuração e demonstração das variações consideradas no cálculo do reajuste, a variação adotada foi limitada ao percentual de 5,11% de acordo com o estipulado no §2º do Art. 12 da RN 565/22 da ANS. A mesma situação se aplica aos contratos que têm variação prevista por índices já extintos, como OTN e CH entre outros.

Os demais planos não regulamentados serão reajustados conforme o índice que consta em seu contrato.

Os contratos coletivos, tanto o Empresarial quanto por Adesão, possuem regras diferentes das descritas acima para Individuais/familiares.

12) Há necessidade de autorização de reajuste para os planos contratados por pessoas físicas se no contrato houver cláusula determinando o percentual de reajuste a ser aplicado ou definindo um índice a ser adotado (por exemplo, IGP-M da FGV, INPC do IBGE)?

Para os planos contratados anteriormente a 01 de janeiro de 1999 e não adaptados à Lei 9.656/98, deve ser observada a cláusula de reajuste do contrato, de acordo com a decisão cautelar do STF – ADIN 1931 – DF, que suspendeu a eficácia do art. 35-E da Lei 9.656, de 3 de junho de 1998. No caso dos planos da Unimed-Ferj, nos quais as cláusulas contratuais não indicam expressamente o índice a ser utilizado para variação ou o critério de apuração e demonstração das variações consideradas no cálculo do reajuste, a variação adotada foi o percentual de 5,11% de acordo com o determinado no §2º do Art. 12 da RN 565/22 da ANS.

Quase todos os contratos anteriores a 01 de janeiro de 1999, exceto aqueles cuja cláusula do contrato indique o INPC, serão reajustados com o índice de 5,11%.

13) Contratos que mencionam algum índice podem usar outro índice para o reajuste?

Sim. Os contratos individuais celebrados anteriormente à vigência da Lei nº 9.656 e não adaptados à Lei 9.656/98, nos quais as cláusulas contratuais não indicam expressamente o índice a ser utilizado para variação ou o critério de apuração e demonstração das variações consideradas no cálculo do reajuste, a variação adotada foi limitada ao percentual de 5,11% de acordo com o determinado no §2º do Art. 12 da RN 565/22 da ANS.

Para os contratos celebrados a partir de 2 de janeiro de 1999 aplicar-se-á o percentual de

5,11% autorizado pela ANS, mesmo que exista índice estipulado em contrato.

Para os contratos celebrados anteriormente à vigência da Lei nº 9.656 e não adaptados à Lei 9.656/98 onde há definição clara do percentual de reajuste, aplica-se o índice contratual, como o INPC, por exemplo.

14) O reajuste pode ser aplicado para todos os beneficiários de planos individuais no ato da autorização?

Não. Deverá ser observada a data de aniversário de cada contrato para aplicar o reajuste, de forma a respeitar a anualidade dos mesmos.

15) Que índice de reajuste financeiro sofrerá o meu contrato Individual / Familiar?

| Contrato Regulamentado? | Código do contrato (antigo) | Cláusula de Reajuste | Índice a ser aplicado |

| SIM | TODOS | TODAS | ANS => 5,11% Reajuste anual no mês de aniversário do contrato |

| NÃO | 5010 a 5031 e 969 e 5060 a 5063 e 5969 | IGP-Saúde + variação de custos | ANS => 5,11% Reajuste anual no mês de aniversário do contrato |

| NÃO | 4010/ 4020/ 4030/ 4040/ 4050/ 4060/ 968/ 4770/ 4560/ 4500/ 4530/ 4670/ 965/967/966/4070/ 4570/0952/0958/0959/ 0953/0954/0957/970/ 971/972/951/4600/956/4730/4750/ 5050 | CH + variação de custos | ANS => 5,11% Reajuste anual no mês de aniversário do contrato |

| NÃO | 960/961/962/963/964/ 973/974/975/980/981/ 982/983 | OTN + Variação de custos | ANS => 5,11% Reajuste anual no mês de aniversário do contrato |

| NÃO | 990/991/992/993/994/ 995/996/997/998 | INPC | INPC => cálculo depende do mês de aniversário do contrato, além disso também irá ocorrer a parcela do ajuste técnico |

| NÃO | 8801 | Termo de compromisso | ANS => 5,11% Reajuste anual Planos com segmentação AIS assinados até 05/1994: são reajustados em maio. Planos com segmentação SEG assinados até 07/1994: são reajustados em julho. Para os contratos assinados após 07/1994 a regra de reajuste anual segue o mês de aniversário do contrato assinado na Golden Cross. |

16) Como saber se o reajuste foi autorizado pela ANS?

Os planos novos, celebrados a partir de 2 de janeiro de 1999, precisam de autorização de reajuste da ANS. Para esses casos no boleto de pagamento enviado aos beneficiários, irá constar o percentual aplicado e o número do ofício da ANS que autorizou o reajuste aplicado, ou pela relação atualizada diariamente para consulta, disponível no item “Espaço do Consumidor” na página da ANS, www.ans.gov.br.

17) Qual a decisão judicial que impede a ANS de regular os planos antigos?

A Lei nº 9.656/98, em seu artigo nº 35-E, determina que a ANS autorize reajuste tanto para os planos individuais antigos (assinados antes do início da vigência da lei), como para os planos assinados depois de 1º de janeiro de 1999 (planos novos). No entanto, desde agosto de 2003, esse dispositivo legal está suspenso por ter sido considerado inconstitucional pelo Supremo Tribunal Federal (STF). Diante dessa decisão, a ANS publicou a Súmula Normativa nº 5, definindo que, caso a regra de reajuste prevista no contrato não seja clara, ou seja, inexistente, o reajuste anual deverá estar limitado ao reajuste máximo estipulado pela ANS ou ser definido por meio da celebração do Termo de Compromisso com a Agência. Neste último caso, haverá necessidade de autorização prévia, o que não é o caso da Unimed-FERJ.

Para estimular os beneficiários de planos antigos a terem seus contratos adaptados à Lei dos planos de saúde, que incluem as coberturas previstas no Rol de Procedimentos, a ANS editou desde 2011 normas que incentivam à adaptação de contratos ou à migração para planos novos. Com isso, os beneficiários de planos adaptados passam a ter as mesmas regras de reajuste dos planos novos.

18) Nos demais aspectos, a ANS regula os planos antigos?

A ANS regula os planos antigos em determinadas situações específicas, previstas nos Termos de Compromisso e na Súmula Normativa nº 5, de 2003.

19) A ANS define preços de planos de saúde?

Não. A regulação de planos de saúde não estipula preços a serem praticados pelas operadoras, seja para planos coletivos ou individuais.

As exigências legais sobre o preço que será comercializado são: o envio da nota técnica atuarial de precificação do produto, como pré-requisito para a concessão do registro de planos e manutenção de sua comercialização; e regras limitadoras para relação de preço entre as faixas etárias.

Essas regras possuem como objetivo, evitar situações de prática de preços predatórios, anti-seleção de beneficiários e desequilíbrios financeiros futuros que possam implicar o comprometimento da prestação da assistência.

20) Por que o índice não é mais divulgado em Resolução Normativa?

Desde 2008, o índice de reajuste é divulgado no Diário Oficial da União como uma Decisão da Diretoria Colegiada da ANS, já que as regras de concessão de reajustes atingiram um estágio de maturidade regulatória e simplicidade operacional que torna desnecessária a publicação de uma nova Resolução Normativa a cada novo cálculo de índice de reajuste.

21) Onde posso conseguir mais informações sobre o reajuste 2026?

Em caso de dúvidas, fale com a gente. Estamos à disposição para ajudar você.

Canais Digitais

No App Unimed e noCanal do Beneficiário, você pode acessar serviços como Carteirinha Virtual, 2ª via de boleto, reembolso e muito mais!

WhatsApp – Clara: 21-3900-1717

Canal de Atendimento Serviços Assistenciais – Clientes 0517:

0800 517 0517

Deficientes Auditivos e de Fala

atendimentoacessivel.unimed.com.br

Espaços de Relacionamento com o Cliente

Atendimento presencial das 8h30 às 17h30, de segunda a sexta, exceto feriados.

Centro: Rua Visconde de Inhaúma, nº 95, loja A

Barra da Tijuca: Shopping Via Parque – Avenida Ayrton Senna, n°. 3.000 – piso 2

22) Houve alteração na metodologia para o cálculo do reajuste em 2026?

NÃO. A ANS utiliza a mesma metodologia desde 2019.

Uma metodologia de cálculo que combina a variação das despesas assistenciais com o Índice de Preços ao Consumidor Amplo (IPCA) – retirando-se deste último o item Plano de Saúde. Esse modelo baseia-se diretamente no segmento de planos individuais e tem um componente que transfere a eficiência média das operadoras para os beneficiários, resultando na redução do índice de reajuste. Os dados enviados pelas operadoras são auditados e a base é pública, conferindo, assim, maior transparência e previsibilidade.

A ANS está utilizando uma nova metodologia para calcular o percentual máximo de reajuste dos planos individuais ou familiares. Fruto de estudos efetuados pela Agência ao longo dos últimos oito anos e amplamente discutido com o setor e a sociedade, o novo Índice de Reajuste dos Planos Individuais (IRPI) combina o Índice de Valor das Despesas Assistenciais (IVDA) com o Índice de Preços ao Consumidor Amplo (IPCA), retirando-se deste último o subitem Plano de Saúde.

É importante reforçar que o percentual de reajuste autorizado para o período de maio de 2026 a abril de 2027 observou a variação de despesas assistenciais entre 2025 e 2024.

23) A inclusão de novas coberturas no Rol de Procedimentos da ANS causou impacto no Reajuste de 2026?

Não. A ANS irá avaliar o impacto de eventos exógenos, dentre eles a atualização do Rol de Procedimentos e Eventos em Saúde, um ano após a sua vigência.

24) Como funciona o reajuste dos planos coletivos?

A ANS não define percentual de reajuste para os planos coletivos por entender que as pessoas jurídicas possuem maior poder de negociação junto às operadoras, o que, naturalmente, tende a resultar na obtenção de percentuais vantajosos para a parte contratante.

O reajuste dos planos coletivos é calculado com base na livre negociação entre as operadoras e as empresas, fundações, associações etc. Os contratos coletivos empresariais com mais de 29 beneficiários não estão sujeitos a carência, o que reduz decisivamente o ônus da mudança para uma outra operadora, caso as condições oferecidas não sejam satisfatórias.

Para os contratos com menos de 30 beneficiários, que estão sujeitos ao cumprimento de carências, a ANS estabelece o agrupamento de contratos coletivos para fins de cálculo e aplicação do reajuste (RN 565/2022). Esta medida tem o objetivo de diluir o risco desses contratos, oferecendo maior equilíbrio no cálculo do reajuste.É importante ressaltar que, ao longo de 12 meses, a ANS coleta e monitora os reajustes dos planos coletivos. Outros aspectos referentes a estes planos, como assistenciais, econômico-financeiros e informacionais, são regulados pela ANS.

25) Como funciona o reajuste dos planos exclusivamente odontológicos?

Desde maio de 2005, os planos exclusivamente odontológicos, devido às suas especificidades, não dependem de autorização prévia da ANS para a aplicação de reajustes, desde que esteja claro no contrato o índice que a operadora adota para o reajuste (IGP-M, IPC, IPCA, dentre outros). Caso não haja um índice estabelecido, a operadora deve oferecer ao titular do plano um termo aditivo de contrato que defina esse índice. A não aceitação ao Termo implica na adoção do IPCA – Índice Nacional e Preços ao Consumidor Amplo.

A seguir, o descritivo dos índices utilizados nos planos exclusivamente odontológicos para os contratos individuais familiares.

| Planos Exclusivamente Odontológicos | Comercializados pela Unimed | Contratações até 12/junho/22 – IGP-M |

| Contratações a partir de 13/Junho/22 – IPCA | ||

| Oriundos Golden Cross | IPCA |

26) O índice ANS 2026 está condizente com outros indicadores econômicos?

É importante deixar claro a diferença entre o índice de reajuste dos planos de saúde e os índices gerais de preço, ou “índices de inflação”.

Os “índices de inflação” medem a variação de preços dos insumos de diversos setores, como, por exemplo: alimentação, bebidas, habitação, artigos de residência, vestuário, transporte, despesas pessoais, educação, comunicação, além do item saúde e cuidados pessoais.

O índice de reajuste divulgado pela ANS não é um índice de preços. Ele é composto pela variação da frequência de utilização de serviços, da incorporação de novas tecnologias e pela variação dos custos de saúde, caracterizando-se como um índice de valor.

27) Como serão reajustados os beneficiários Ex-Golden Cross?

No passado, a Golden Cross assinou um termo de compromisso com a ANS que estabelecia uma metodologia de cálculo do percentual de reajuste que deveria ser aplicado nos seus contratos não regulamentados. Esse termo vigorava entre a Golden Cross e a ANS, por isso, com a vinda da carteira para a Unimed-Rio e posteriormente para a Unimed-FERJ, esse termo perdeu a sua validade. Como o grupo não regulamentado da Golden Cross possui cláusula de reajuste inexistente pelo fim de validade do Termo de Compromisso da Golden Cross, obedecendo a Resolução Normativa n° 565/22, Tanto os beneficiários Não Regulamentados quanto os regulamentados, advindos da Golden Cross, serão reajustados pelo percentual de reajuste divulgado pela ANS.

28) Como é calculado o reajuste dos planos individuais/familiares?

Em dezembro de 2018, a ANS aprovou uma nova fórmula de cálculo do percentual máximo de reajuste anual que pode ser aplicado pelas operadoras às mensalidades dos planos individuais ou familiares. O cálculo combina o Índice de Valor das Despesas Assistenciais (IVDA) com o Índice de Preços ao Consumidor Amplo (IPCA), retirando-se deste último o subitem Plano de Saúde. O IVDA reflete a variação das despesas com atendimento aos beneficiários de planos de saúde, enquanto o IPCA incide sobre custos de outras naturezas, como despesas administrativas. Na fórmula, o IVDA tem peso de 80% e o IPCA de 20%.

O IVDA tem três componentes: a Variação das Despesas Assistenciais (VDA), a Variação da Receita por Faixa Etária (VFE) e o Fator de Ganhos de Eficiência (FGE) – estes dois últimos componentes funcionam como redutores do índice, pois são descontados da VDA. A VFE deduz a parcela da variação das despesas das operadoras que já é recomposta pelos reajustes por mudança de faixa etária e o FGE é um índice de eficiência apurado a partir da variação das despesas assistenciais.

29) O que é VDA e como é calculada para entrar na fórmula de cálculo do reajuste?

A VDA representa a variação das despesas assistenciais médias por beneficiário de um ano para o seguinte. Após o cálculo da VDA dos planos individuais novos de cada operadora, é calculada uma VDA única para o mercado, através da média ponderada pelo número de beneficiários de cada operadora. Cabe destacar que, sobre a VDA, reduz-se a parcela da variação das despesas que já são corrigidas pelos reajustes de faixa etária e o índice de eficiência apurado a partir da variação das despesas assistenciais.

30) Por que não usar somente o IPCA para definir o índice? Ao incluir no cálculo a variação das despesas assistenciais + IPCA, o índice não pode ser maior?

O IPCA, sozinho, não reflete a variação das despesas ocorridas na saúde suplementar. A inclusão do IVDA e do IPCA não deve aumentar o valor do índice como uma consequência direta, pois a medida visa estabelecer a atualização adequada dos preços de acordo com a natureza de cada despesa (assistencial – IVDA e não assistencial – IPCA). Deve-se ressaltar que a metodologia proposta traz o componente “Fator Ganhos de Eficiência”, para evitar que o reajuste apenas repasse a variação de despesas transcorrida, estimulando as operadoras a serem mais eficientes na gestão das despesas com assistência à saúde dos beneficiários.

31) O que é e como é mensurado o Fator de Ganhos de Eficiência (FGE) no cálculo do reajuste de planos individuais/familiares?

O Fator de Ganhos de Eficiência é calculado com base na Variação das Despesas Assistenciais (VDA). Para o estabelecimento do FGE, compararam-se os resultados das variações das despesas assistenciais dos planos individuais médico-hospitalares de cada operadora (VDA) com a tendência de variação de despesas do setor. As operadoras que registram VDA acima da tendência do setor compõem o valor do FGE a ser deduzido da VDA. A implementação do fator de eficiência objetiva promover maior eficiência na gestão das despesas dos planos individuais.

32) Onde encontro os dados que são utilizados no cálculo do reajuste dos planos individuais/familiares?

Os dados podem ser encontrados no Site da ANS no “espaço do consumidor”https://www.gov.br/ans/pt-br/assuntos/consumidor/reajuste-variacao-de-mensalidade/reajuste-anual-de-planos-individuais-familiares-1/metodologia-de-calculo

33) É possível fazer simulações para antecipar o valor da mensalidade a partir do próximo reajuste de planos individuais/familiares?

Sim, a metodologia de cálculo implementada em dezembro de 2018 traz mais transparência e previsibilidade para o cálculo do reajuste, sendo possível realizar simulações através dos dados disponíveis no Portal Brasileiro de Dados Abertos (http://dados.gov.br/organization/agencia-nacional-de-saude-suplementar-ans) e no site da Agência. A ANS também elaborou uma ferramenta que possibilita calcular o valor da mensalidade com o percentual máximo de reajuste autorizado.

34) Quem está sujeito ao reajuste limite divulgado pela ANS para planos individuais/familiares?

O índice de reajuste autorizado pela ANS é aplicável aos planos de saúde médico-hospitalares individuais ou familiares contratados após 1º de janeiro de 1999 ou adaptados à Lei nº 9.656/98.

E também, planos de saúde médico-hospitalares individuais ou familiares contratados até 1º de janeiro de 1999, onde as cláusulas do contrato não indiquem expressamente o índice de preços a ser utilizado para reajustes das contraprestações pecuniárias e/ou sejam omissas quanto ao critério de apuração e demonstração das variações consideradas no cálculo do reajuste.

35) Quando o índice de reajuste é divulgado e aplicado pelas operadoras?

Não há mudança quanto à periodicidade e regras de aplicação do reajuste: após autorização da ANS, o percentual pode ser aplicado pela operadora a partir da data de aniversário do contrato (mês de contratação do plano). A base anual de incidência também permanece a mesma, ou seja, a partir de maio até abril do ano seguinte.

36) Por que há aplicação retroativa?

A aplicação retroativa só é permitida caso a defasagem entre a aplicação do reajuste e o mês de aniversário do contrato seja de até dois meses, devendo esta ser diluída pelo mesmo número de meses da defasagem. Sempre que houver atraso na publicação do índice pela ANS, as operadoras poderão retroagir a aplicação até o início do período de aplicação, desde que essa fatura se inicie em até dois meses da publicação do índice. Em ambos os casos a operadora deverá diluir a aplicação pelo mesmo número de meses.

37) Que informações a operadora deve prestar ao consumidor?

O boleto de pagamento deve informar o índice autorizado pela ANS, o nome, o código e o número de registro do plano, o mês previsto para o próximo reajuste e o número do ofício de autorização da ANS.

38) Assim como nos anos de 2024 e 2025, irá ocorrer também a cobrança do ajuste técnico para 2026?

Não, o ajuste técnico aprovado pela ANS por meio do ofício nº 7/2024/RST-PRESI no percentual de 21,10% limitado a 20% por ano foi aplicado em sua totalidade durante o exercício de 2024 e 2025.